Dominik Košťál 05.12.2024

Dostali ste od banky nepríjemné prekvapenie v podobe zvýšenia úrokovej sadzby na vašej hypotéke? Napriek tomu, že to môže pôsobiť demotivujúco, nezúfajte. Situácia nie je bezvýchodisková a je tu hneď niekoľko možností, ako reagovať.

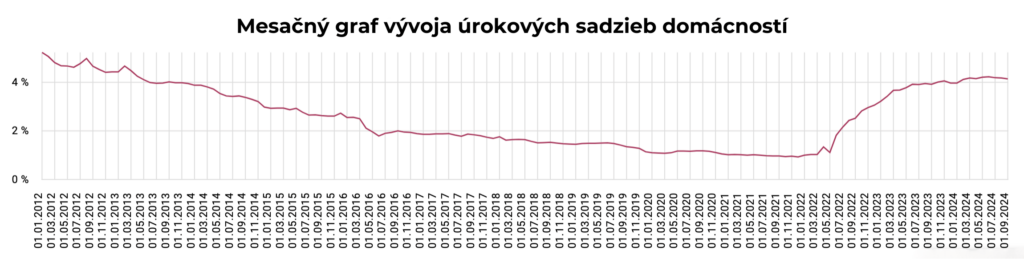

Prečo sa Vám úroky zvyšujú?

Zvýšenie úrokových sadzieb býva zväčša spojené s celkovým vývojom úrokových sadzieb v ekonomike. Inflácia, rozhodnutia centrálnych bánk a iné ekonomické faktory môžu ovplyvniť výšku úroku na vašej hypotéke. Aj napriek tomu, že aktuálne úrokové sadzby klesajú oproti svojmu vrcholu, sú ďaleko od toho, kde boli napríklad v roku 2021.

Zdroj: NBS

V čase nízkych úrokov bol zvýšený dopyt po lacných úveroch. Pomaly ale končia výhodné fixácie.

Aké máte možnosti?

1. Zmieriť sa s novým úrokom: Ak je zvýšenie úroku relatívne malé a vaše finančné možnosti vám to dovolia, môžete sa rozhodnúť pre túto možnosť. S týmto častokrát operujú aj banky. Klientom pošlú vyšší úrok na nové obdobie, ako je aktuálna priemerná sadzba na trhu pre nových klientov. Odporúčame Vám to neakceptovať.

2. Refinancovanie hypotéky: Porovnajte si aktuálne ponuky bánk. Je pravdepodobné, že nájdete výhodnejšiu hypotéku v inej banke. Pri refinancovaní však treba počítať s poplatkami a nie vždy sa oplatí ísť za aktuálne najnižším úrokom.

3. Zmena podmienok existujúcej hypotéky: Pokúste sa rokovať s vašou bankou o zmene podmienok hypotéky. Môžete navrhnúť napríklad predĺženie doby splácania, čím sa znížia mesačné splátky. Nezabudnite, že nemusíte automaticky súhlasiť s prvou ponukou, ktorá Vám príde. Je možné vybaviť si výhodnejšie podmienky.

4. Extra splátky: Ak máte finančné rezervy, môžete zvážiť vyššie pravidelné splátky alebo jednorázové mimoriadne splátky. Týmto spôsobom skrátite dobu splácania a ušetríte na úrokoch. Toto riešenie z matematického hľadiska však skôr neodporúčame.

5. Konsolidácia úverov: Ak máte viacero úverov, zvážte ich spojenie do jedného. Môžete tak získať výhodnejšiu úrokovú sadzbu a znížiť si splátku.

Na čo si dať pozor?

• Poplatky: Pri refinancovaní alebo zmene podmienok hypotéky si dôkladne prečítajte podmienky a informujte sa, aké poplatky a iné podmienky sú s tým spojené.

• Viazanosť: Zistite, na aké obdobie je nová úroková sadzba fixovaná. Preferujte skôr dlhšie fixácie (5 a viac rokov).

• Individuálna situácia: Každá situácia je iná. Preto sa poraďte s odborníkom, ktorý také prípady rieši dennodenne. Treba zvážiť, ktorá možnosť je pre vás najvhodnejšia.

Príklad nášho klienta z praxe:

Klient mal pôvodný úrok 0.99%, výška úveru bola 100.000 eur, splátka 321 eur.

Po skončení 3 ročnej fixácie mu prišiel výročný list z jeho banky s novým úrokom 4,75%, zostatok jeho úveru bol cca 91.500 eur, doba splatnosti 27 rokov a nová splátka 502 eur.

Rozdiel v splátke sa navýšil až o 181 eur!

Podarilo sa nám znížiť úrokovú sadzbu na 4,15% a predĺžiť dobu splatnosti znova na 30 rokov. Klientov jednoznačný zámer bol, aby mal čo najnižšiu mesačnú splátku. Aj z dôvodu, že sa mu medzičasom narodilo dieťa. Po úprave bola nová splátka „len“ 445 eur. Rozdiel oproti pôvodnej splátke tak činil 124 eur. To už bolo o niečo menej bolestivé, ako prvotná ponuka z banky, ktorú pôvodne dostal. A aj vďaka nášmu odbornému poradenstvu dnes platí oveľa menej a tieto peniaze môže tak použiť na dôležitejšie veci, ako je platenie úrokov.

Zdroj obrázkov: Canva

Financie sú oblasť, ktorou sa dnes musí zaoberať každý. Všímam si, že ľudia si vysoko cenia kvalitu a profesionálny prístup. Svoje pôsobenie v tomto sektore som postavil na hodnotách ako je pravdivosť, transparentnosť a otvorenosť. V problematike financií sa neustále vzdelávam a komunikujem klientom všetky potrebné informácie, nie len tie, ktoré chcú počuť. Som presvedčený, že z dlhodobého hľadiska sa v tejto brandži udržia len tí najkvalitnejší, preto považujem profesionálny prístup ku každému klientovi za kľúčový.

Napíšte mi správuSúvisiace články

Banky znižujú úrokové sadzby hypoték: Teraz je ten správny čas začať vyjednávať, zhodujú sa odborníci

Hypotekárny trh sa po dvoch náročných rokoch začína pomaly hýbať. Banky postupne znižujú úrokové sadzby a prvé signály naznačujú, že éra extrémne drahých hypoték sa môže blížiť ku koncu. Otázkou však zostáva, či sa Slovensko dokáže vrátiť na úrovne spred pandémiou, keď sa úroky pohybovali okolo 1 %, alebo sa nový „normál“ ustáli na podstatne …

Zistiť viac Dominik Košťál 25.02.2026

Začiatočníci robia stále rovnakú chybu: Zabudni na rýchle zbohatnutie, investovanie funguje inak

Slováci majú k investovaniu často rezervovaný vzťah – nie preto, že by im chýbali úspory, ale preto, že ich brzdí skúsenosť, neistota a strach zo straty. Finančný odborník Dominik Košťál upozorňuje, že každá generácia si nesie svoj vlastný „príbeh investovania“. Starí rodičia sa naučili odkladať, no najmä do hotovosti, pretože možnosti investovania boli obmedzené. Generácia …

Zistiť viac Dominik Košťál 24.02.2026